疫情之下,出差變成一件及其奢侈的事情,到了一個新的城市都要求隔離14天,回到上海又要求隔離14天,也只能選擇繼續“一動不動”。腳步可以不動,但反而給了我更多沉淀和思考的時間,也希望借此時期,把這幾年做咨詢的感悟整理及分享,任何病毒都不能阻擋我們自身想要成長的腳步!

去年年底去拜訪北京的老客戶,正聊著的時候,客戶接了一個電話,電話那頭是某培訓公司,給客戶介紹他們是做合伙人機制的,問客戶有沒有需求。客戶明確表示了“我們已經跟經邦合作了,做了股權激勵了。”但對方繼續強調,“經邦是做股權激勵的,跟合伙人不一樣!”我也只能“呵呵”了。

今天就來給大家聊聊,內部激勵中“股權激勵”和“合伙人”到底是什么區別,經邦的股權又屬于哪一種?

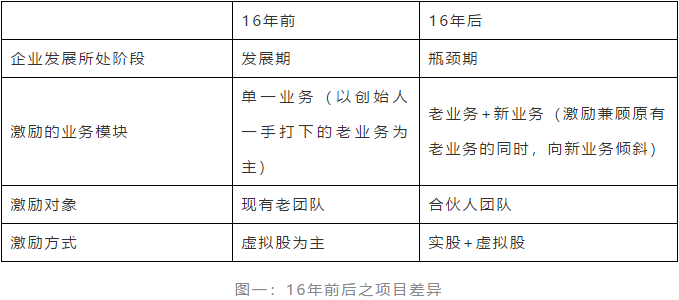

毋庸置疑,從“股權激勵”到“股權合伙”是股權機制的一種趨勢。從我自身項目的體驗來看,我能明顯感覺到2016年前和2016年后項目有很大差異(見圖一:16年前后之項目差異)。2015、2016年股權激勵可以說處于風口,這種激勵機制解決了企業大和難的問題——人的問題,使激勵對象與公司發展長期綁定。但企業發展從來不是線性的,管理也不是一成不變的,同樣激勵機制也隨著大環境的變化,企業的發展,管理的訴求不斷地在變化中。特別是這兩年,在很多項目上都遇到了合伙人分分合合的問題。

>>>>案例一

浙江一家做系統門窗的企業,工程起家。工程這種業態是典型的體量越大,現金流壓力越大。前期需要墊資,決算了還有質保期,資金壓力對于企業來說極其大。也因此,創始人看準家裝門窗高端市場的發展機遇,與兩個年輕的80后合伙成立了一家新的銷售公司,專門針對家裝市場。新公司注冊資本1000萬元,前期由雙方共同出資500萬(兩個合伙人占比25%,以代持的方式持有,可先部分出資,未出部分按照借款的方式在未來用分紅補上)。在“0-1”的創業階段,雙方都處于蜜月期也沒計較過多,但家裝板塊發展超過預期,僅僅三年的時間光浙江區域,以溫州門店為核心銷售收入實現3000萬,且現金流、利潤率各方面都不錯,股東開始享有股權背后的收益了,問題也隨之而來。年輕的合伙人感覺自己干得不錯,而且全都自己一手干出來的,股份還想多要點;創始人認為兩位合伙人還有很多不足,和自己的預期差異很大,而且這家子公司越來越不受控,權力下放得太多。

>>>>案例二

上面兩個案例,有共同的特征:1)針對新業務;2)股權均屬于代持,約定有但很粗放;3)業務獨立運行,但缺乏治理架構的設計,哪些由新業務公司自己決策,哪些需要大股東介入決策,幾乎都很模糊;4)矛盾爆發點均屬于新業務做起來了或達到了重要的節點。案例一畢竟是銷售公司,年輕的團隊也意識到這是平臺給他們帶來到機會和收益,且大家仍然有共同的目標,還是股權合伙走了下去;案例二由于大股東與技術團隊對于新能源公司本身發展定位的差異非常大,技術團隊選擇了退出。

合伙人的分分合合已經成為一種“新常態”!這也是由時代決定的。改革開放的前30年,創業的成功依靠的是單一創始人的個人能力。很多發展了十幾、二十幾年的企業的基礎業務都幾乎是依賴于創始人個人過人膽識、長遠戰略眼光、執著且勇于嘗試和冒險的企業家精神而成功的。

但如同王健林所說的“什么清華、北大不如膽子大”的時代已經一去不復返了。抓住了時代的契機,很多企業發展起來了,而光靠時代紅利是不能支撐企業長期發展的,再簡單的靠老路走下去只會越走路越窄。企業也意識到了這個問題,“轉型”是這幾年提得多的。這里就會涉及很多新渠道、新產品、產業鏈上新業務的嘗試。資源的整合變成一種必然的選擇,缺市場的找有市場資源的人合作;缺技術的找核心技術團隊合作;缺管理的缺機制的找管理型人才。而手上有市場資源的、有核心技術的、有管理能力的個人或團隊尋求的更多是一種事業的平臺;當然高薪也能吸引一部分人,但作為中小型民營企業而言,高薪意味著高固定成本,以及把所有的風險都轉嫁到了企業本身,股權合伙也就成為了必然的選擇!

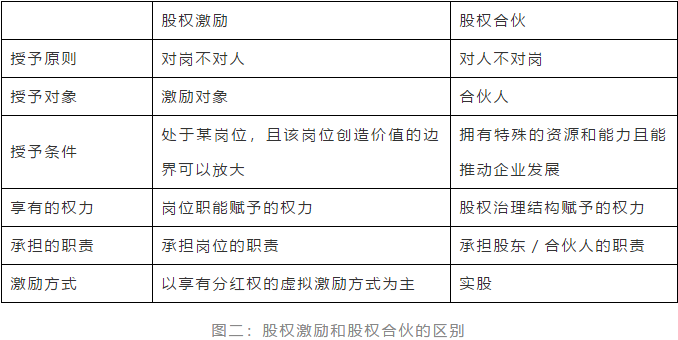

既然進入了合伙時代,那是否意味著股權激勵已經落伍了呢?我們先來看看股權激勵和股權合伙的區別(見圖二:股權激勵和股權合伙的區別)

經過上述的整理,我們會發覺,股權激勵并沒有落伍,只是股權激勵和股權合伙適用不同的業務以及不同的對象。激勵對象的激勵重點在于在原有的管理架構上,如何通過短、中、長期的激勵結構激發其崗位的價值;而合伙人不同,合伙人機制的設計重點不限于激勵本身,而在于權力、責任的承擔,快速能篩選出合適的合伙人,在符合公司整體戰略發展的前提下,充分激活合伙人的資源、能力以及經營活力!

經邦的股權機制有核心的理念和方法論,但我們又從不拘泥于這些名詞和工具,無論是股權激勵還是股權合伙,只有真正了解企業核心存在的問題,才能“對癥下藥”,真正設計出符合企業發展需求的股權機制,這才是經邦“股權”的真正價值所在!